2025-12-13

2025-12-13

一、核心數據:2025 Q3餐飲業核心指標表現

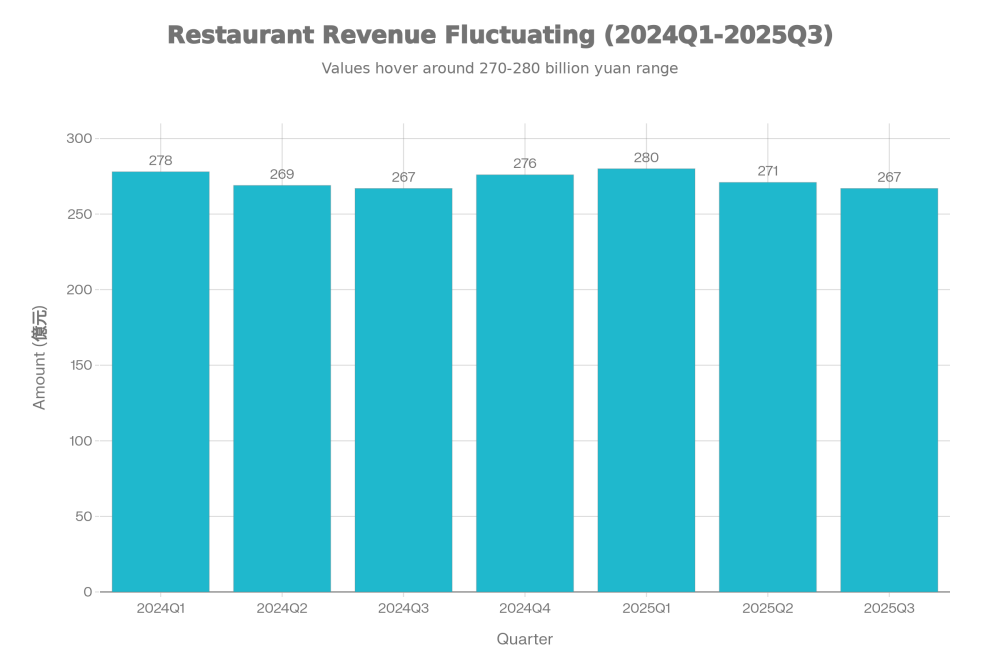

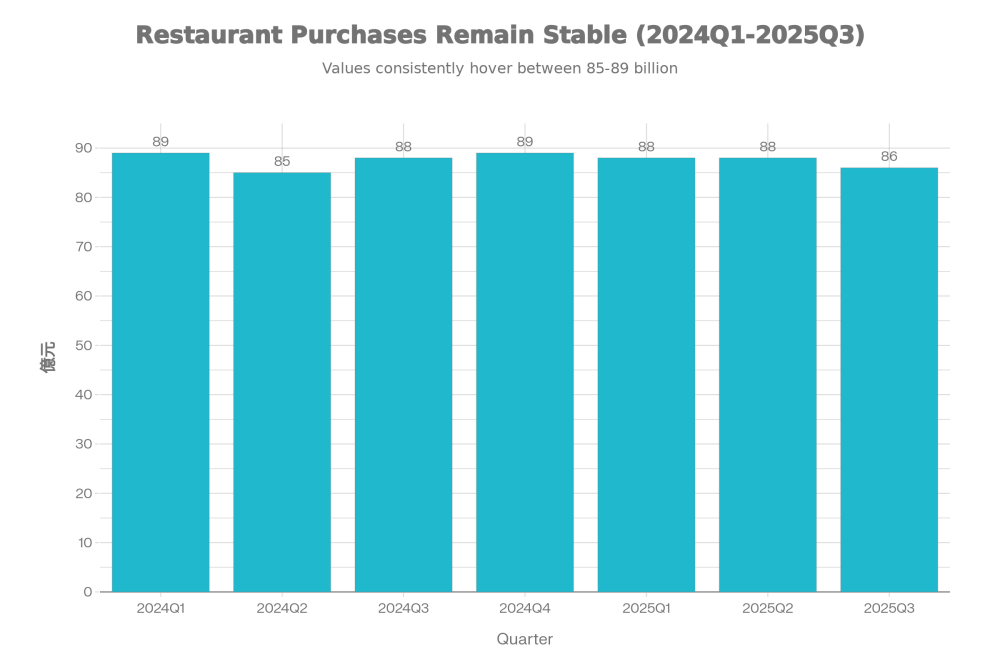

二零二五年第三季食肆總收益價值臨時估計為267億元,按年大致持平,政府評論為「微跌0.3%」,反映名義收入停滯;若按實質數量計則按年跌約1.4%,代表扣除通脹後實際消費縮水。 同季食肆購貨總額為86億元,按去年同期相比跌1.0%,顯示業界主動收緊採購、降低食材庫存,以應對需求疲弱與利潤擠壓。

按月看,2025年7月及8月名義收益按年仍錄得約1.3%、1.2%增長,但9月卻按年跌3.6%,實質銷量更大跌4.6%,主要受中秋節延後至10月及極端天氣影響,令去年9月基數偏高、今年9月多日生意受阻。 若看2025年首三季累計,名義總收益與2024年同期大致持平,但實質數量跌約1.2%,說明全年至今整體是「靠加價勉強托住收入、但以量計實際在收縮」。

二、結構分化:中式失守、非中式與酒吧輕微復甦

從類別結構看,2025年Q3與2024年Q3比較,中式餐館的總收益以價值計及數量計分別下跌3.5%及4.8%,跌幅明顯,反映其對本地客源依賴高、受北上消費及結業潮衝擊最深。 相反,非中式餐館以價值計及數量計分別增長3.7%及3.2%,顯示多元菜系、品牌化與旅客客群支撐其韌性,成為行業少數增長點。快餐店2025年Q3收益價值僅升0.3%,但實質數量跌1.0%,即靠輕微加價抵銷客量下跌,屬「保收入、犧牲量」模式。 酒吧收益以價值計及數量計分別升2.4%及1.0%,受益於夜生活恢復及遊客回流,但增幅有限,未構成行業主導動力。 雜類飲食場所(如外賣專門店、小型特色店等)則價值及數量分別跌4.0%及5.6%,顯示部分未能在外賣平台戰中突圍、亦缺乏品牌護城河的小店,正加速被淘汰。

| 類型 | 2025年Q3 對 2024年Q3 總收益(價值)變化 | 方向判斷 |

| 中式餐館 | -3.50% | 明顯下跌 |

| 非中式餐館 | + 3.70% | 持續增長 |

| 快餐店 | + 0.30% | 輕微增長 |

| 酒吧 | + 2.40% | 溫和增長 |

| 雜類飲食場所 | -4.00% | 跌幅最大 |

三、宏觀壓力:結業潮、北上消費與上市餐飲集團「利潤插水」

2024年已出現明顯結業潮,有報道指全年至少近200間餐廳結業,反映行業在疫後復甦期已出現結構性洗牌。 進入2025年,上半年短短六個月已有逾60間餐飲品牌結業,其中至少23間為連鎖及知名老字號,較去年同期結業數量增加近兩成,標誌「品牌與規模」亦不再保證安全。

在2025年Q3,北上消費與外遊繼續成為拖累本地堂食的關鍵變量。有分析指出,港人周末及節日大量北上,導致本地餐飲在黃金時段出現「空檔」,部分餐廳平日生意亦無力填補,令不少上市餐飲集團2024–2025年度利潤「同插水」、甚至錄得虧損,中式連鎖集團受壓尤甚。 再加上人手短缺、最低工資上調及租金維持高位,綜合成本壓力令中小食肆現金流更為緊繃,有業界預期2025年全年餐廳結業數或超過3,000間,構成一場實質的「餐飲洗牌戰」。

四、營運質變:外賣優先、科技滲透與成本結構重塑

從行業趨勢來看,顧客消費習慣由「堂食主導」轉向「外賣+到會+即食便利」已成定局。多項市場調查及行業評論指出,外賣平台滲透率持續上升,2025年前後外賣市場規模接近甚至超過堂食市場,不少未調整營運模式的傳統食肆因無法適應而被迫結業。 這直接推動餐廳在菜單設計、包裝、出餐流程及門店配置上「外賣優先化」,例如縮小堂食座位、加大中央廚房以適應市場需求變化。

與此同時,政府統計處的行業結構數據顯示,餐飲行業的盈餘總額在2025年Q3繼續下降,其中人工成本的高啟構成了主要的原因。科技投入成為少數餐飲企業的重要突破口。行業分析指出,採用雲端POS、智能點餐、自助點餐機、會員CRM及數據驅動營運的餐廳,能更精準控制人手、食材和促銷,提升翻台率與客單價,緩衝租金及人工上升壓力。

五、策略勝負:成功與失敗案例的啟示

2024–2025年間,多個失敗案例共同特徵包括:高度依賴單一區域或單一客群(如只靠寫字樓午市)、租金佔營業額比例過高而缺乏談判空間、沒有建立品牌差異化、未有效利用外賣平台及會員經營,導致一旦客流放緩即現金流斷裂。 另一些老字號品牌在菜單、裝修及品牌定位多年不變,未能承接年輕客群與社交媒體流量,在高成本結構下更難抵禦周期波動。相反,行業觀察與2025年餐飲趨勢研究指出,盈利能力較佳的模式多具備幾個共通點:

- 品牌清晰、產品專注,例如少品類、高周轉的專門店。

- 多渠道布局,線上外賣、到會、零售化(醬料、即食包)並行,降低單一場景風險。

- 高度數碼化與標準化,數字化管理來提升營運效率。

- 通過科技系統,提供會員系統、電子印花、餐飲套票等營銷手段,注重網絡營銷和到店的消費轉化。

餐廳如何利用科技來提升競爭力?點擊看更多攻略 >

最酷炫的“餐廳營銷”方案,點擊看更多>

餐廳如何留住老顧客?這一招省力、省錢。點擊看更多>

如何對接外賣平台,高效處理外賣訂單,看這篇來幫你> - 有能力鎖定旅客與本地雙重客源,例如選址於旅遊區、轉型為「打卡+體驗」型餐廳。

六、2025 Q4及中期展望:弱復甦、結構分化與「K型」未來

官方評論預期,本地消費氣氛逐步改善、就業收入上升與訪港旅遊業持續增長,將為食肆業務提供一定支持,意味2025年後續季度名義收益有望略為改善。 然而,在北上消費常態化、結業潮仍然持續及成本剛性上升的背景下,行業整體更可能呈現「K型」走勢:強者更強、弱者被加速淘汰,而不是全面式復甦。未來一至三年,預計幾大方向將主導香港餐飲業格局:

- 餐飲類別分化持續:中式大眾餐館若不主動升級或細分定位,其份額可能進一步被非中式及新型快餐/輕食模式蠶食。預計會誕生不少“價格”、“體驗”、“特色”兼具的餐飲品牌。

- 外賣與店內體驗兩極化:一端是極致效率的外賣廚房與連鎖快餐;另一端是高體驗、高單價、以「社交+場景」取勝的餐飲空間,中間「無特色中價堂食」將是最危險的市場定位。

- 數碼與品牌成為核心資產:能掌握會員數據、線上流量及可複製營運系統的品牌,將在租金調整周期及人手短缺中獲得更大議價能力。

綜合上面所說的2025年Q3數據與行業趨勢,香港餐飲業目前仍然在「低迷」、「結構性重組」的趨勢中繼續前進,短期難見高增長,但對於那些願意再造商業模式、擁抱科技與多元收入來源的經營者,未來兩三年反而是一個低基數下「撿籌碼」和擴張版圖的關鍵窗口週期。

Pin2eat 助您在 2025 年的餐飲洗牌戰中建立數碼護城河。立即預約免費系統演示,查看如何透過數據驅動營運逆勢增長。

熱門文章

熱門文章