2025-09-07

2025-09-07

一、行業概況與關鍵數據

2025年上半年,香港餐飲業正經歷結構性轉折期,整體市道承壓,表現亮點與隱憂並存:

- 根據官方統計,2025年第一季度香港餐廳總收入為280億港元,扣除價格變動後,同比下跌1.8%。

- 中式餐廳收入同比大幅下滑4.9%,而非中式餐廳、快餐店和酒吧則分別錄得2.4%、1.9%和6.5%的增長。快餐店繼續保持著連續1年的穩健的增長,酒吧則在經歷了長達12個月的下跌後,終於迎來了增長。

- 上半年全港累計近300間商舖停業,其中餐飲業占比達70%,包括超過20個本地品牌(如大班麵包西餅、海皇粥店、長髮麵家等)全線結業。

- 於著名購物區,中環、尖沙咀、旺角及銅鑼灣的街舖空置率升至12.1%,反映零售、飲食業物業承租困難。

- 餐飲服務業職位空缺率高達8.3%,十年新高,招聘困難進一步壓縮經營彈性。

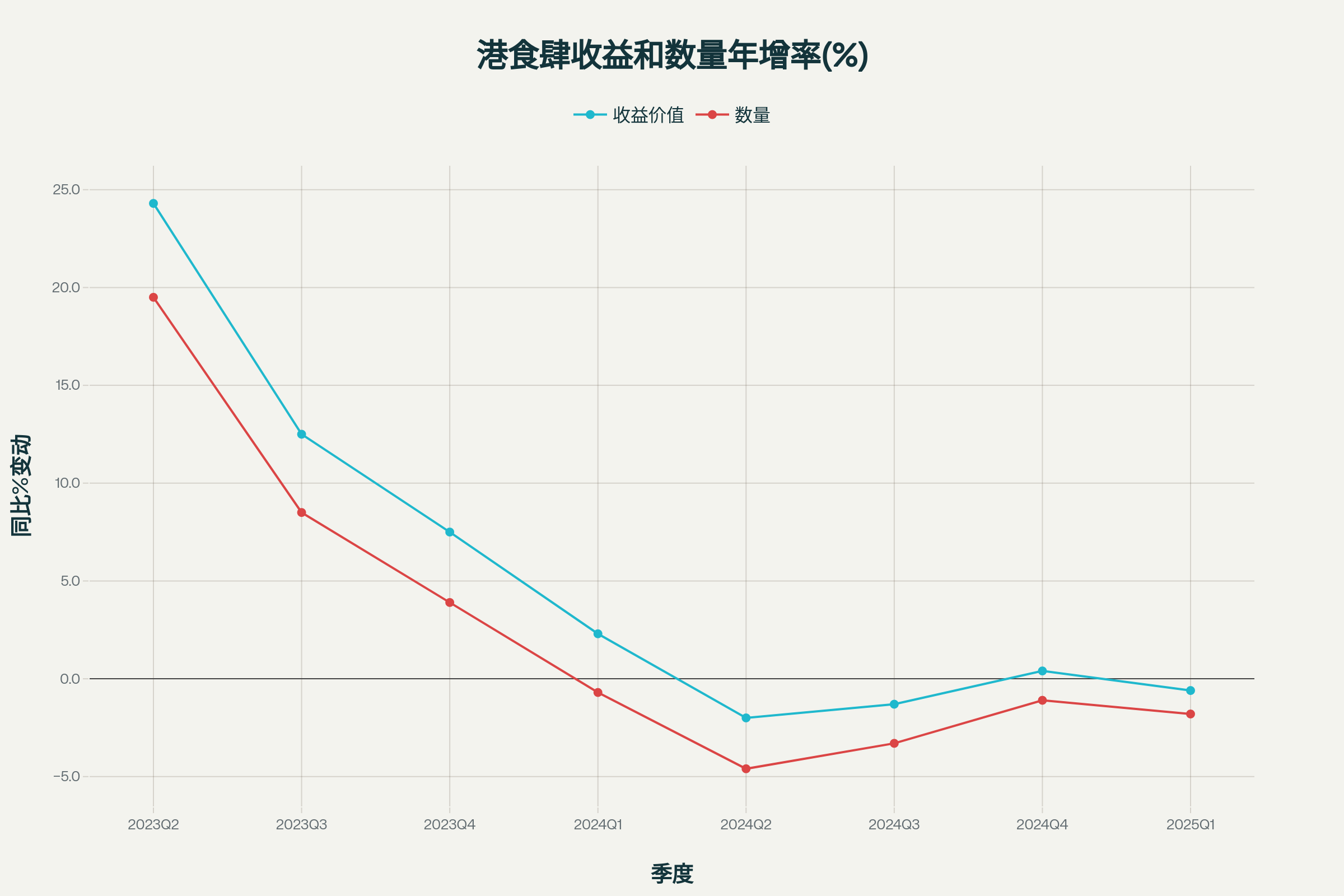

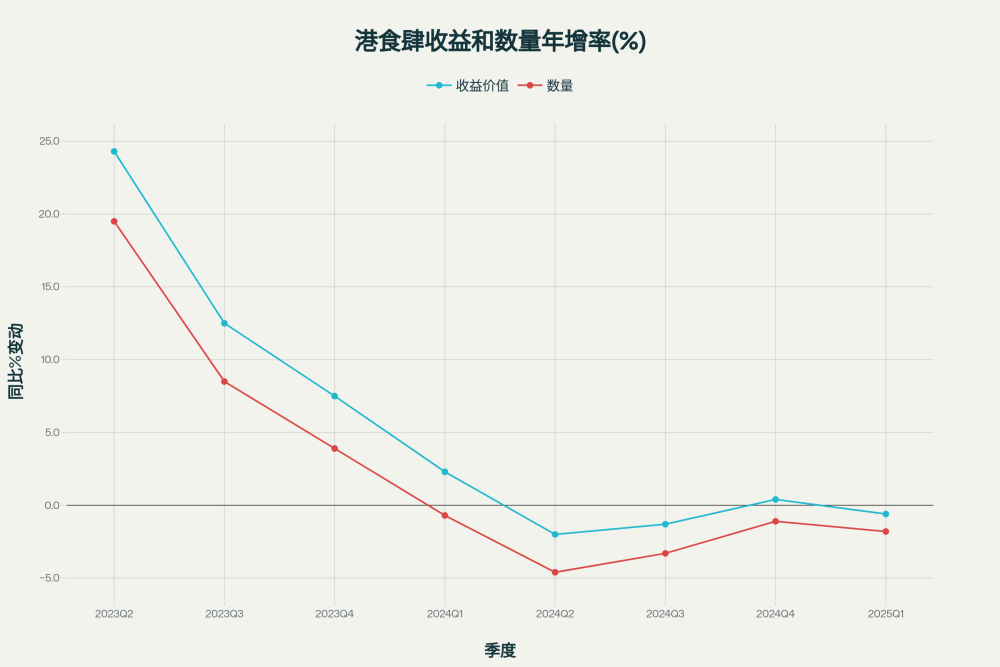

注:上圖顯示了自2023年Q2以來,香港餐飲業每季度的收益、訂單的同比增長率的情況。可以發現,整體的增長從2024年Q1開始逐步轉為負增長。2025年底開始下跌趨勢有所放緩,是否企穩還需要進一步的數據觀察。

二、核心觀點與深度剖析

最大衝擊來源:消費模式改變與人才短缺

- 港人北上消費成大勢,2024年全港出入境人次大增,導致本地用餐人次及消費意願收縮,例如高端餐廳營業額較去年同期下滑約四成。

- 大量內地品牌(如蜜雪冰城、太二酸菜魚等)進駐香港,以創新、性價比和連鎖管理搶佔年輕客群與傳統本地品牌市場。

- 餐飲業經營成本極高,租金一般佔總成本20-30%,市區地段單月可至25萬港元,人力及原材料成本分別較2022年上漲逾100%、10-15%。

結業潮與品牌洗牌

- 六個月內,至少23間知名連鎖餐廳與老字號關閉,包括具有代表性的「大班麵包西餅」「海皇粥店」「古月」等。

- 除了經典港式品牌,部分老牌粵式酒樓、麵家、拉麵店同樣未能守住陣地,反映品牌忠誠度弱化以及傳統經營模式疲態盡現。

餐飲消費習慣急速轉型

- 餐飲行業的外賣訂餐及網上外送成收入新支柱,2025年外賣市場規模預計反超堂食,打破舊有店舖模式。

- 年輕消費者偏好健康、特色、便捷的用餐體驗,促使少數民族菜、精品咖啡店等特種餐廳逆勢增長。

- 網上落單和掃碼點餐的模式,因為其減少人工成本、提高顧客服務體驗等優勢,逐漸被更多餐廳所採用。

行業主動出擊策略

- 部分頭部連鎖品牌(如譚仔國際)透過新菜式、數碼化推廣、快閃店與靈活選址等措施,實現收益上升1.7%,成為逆市中的少數贏家。

- 餐飲行業積極進行產品創新(如低糖/健康菜單)、強化社媒營銷和外賣合作平台,提高營運靈活度。

三、樣本案例剖析

| 案例 | 簡介與經營變革 | 現狀/數據 |

|---|---|---|

| 大班麵包西餅 | 冰皮月餅始祖,30多年老字號,嘗試創新但未敵競爭 | 2025年6月全線結業 |

| 海皇粥店 | 1992年創立,首間本地連鎖粥店,聚焦堂食與粥粉麵 | 2025年5月全線結業,爆拖欠薪酬事件 |

| 譚仔國際 | 「譚仔雲南米線」積極推新菜、數字營運 | 2025年上半年度香港收益逆市增長1.7%,經營溢利2.2億港元 |

四、總結:香港餐飲業2025年上半年「危中有機」

- 餐飲行業總體穩定中略有下降、老舊模式的餐廳逐漸出現結束營業、輕量、快餐、特色的品牌生命力更強,市場重組現象明顯;

- 重視數字化經營、外賣轉型及差異化產品創新的餐廳有機會擁抱新商機;

- 內地品牌進攻力量與本地消費人口變化交疊,對本地中小餐廳衝擊最為直接;

- 短期內,餐飲業「大者恆大」、「小而美」現象會加劇。大型連鎖餐飲集團,依靠強大的供應鏈、門店規模優勢,進一步壓低成本,通過數字化管理提高效率,有機會捱過寒冬。而轉型迅速的中小型餐廳,則可以充分利用科技手段、靈活多變的營銷活動、以及緊跟市場的產品創新來獲得成功。而比較守舊的傳統經營者,若未能及時轉型或者使用科技手段,將有更大機會被市場淘汰。

強烈建議:香港餐飲企業要持續推數字化、科技化降低成本,啟用掃碼點餐、新一代的數字化pos系統、打造數字化網上店鋪、開通餐飲會員系統,同時在服務中不斷提升與顧客的互動,引導進行社交媒體的口碑營銷,並適時調整經營策略以適應港人消費的新趨勢。

最後,轉機依然在每位餐飲業者的手中,期待大家勇敢的創新、擁抱變化的市場、推陳出行、再創輝煌。

---------------

📞 免費咨詢熱線:+852 3529 2101

🌐 網站:www.pin2eat.com

📧 郵箱:info@pin2eat.com

熱門文章

熱門文章