2025-03-23

2025-03-23

一、從月份角度觀察:2024年香港餐飲業整體表現呈現溫和下行

按月數據顯示,2024年4月、5月、6月的食肆總收益(以價值計)分別按年下跌3.1%、1.7%及1.5%;若以扣除價格變動後的實質收益數量計算,則跌幅更明顯,分別為5.7%、4.3%、3.8%。整體而言,2024年上半年,食肆收益價值變動接近零(+0.1%),但實質收益數量按年下跌2.7%,顯示雖然價格指數有所支撐,實際用餐人次及消費意願呈現收縮。

進一步觀察全年月度變化,發現農曆新年(2月)和暑假(7-8月)兩個傳統旺季仍維持一定彈性,但整體復甦力道遠遜預期。即使在旅遊復甦與政府推動「盛事經濟」的背景下,食肆收益增長未見大幅提振。

二、Q2表現下行但略見回穩跡象2024年第二季,整體食肆收益為269億港元,按年下跌2.1%;扣除價格因素後,以實質計算則跌4.6%。同季食肆購貨額為85億元,按年下跌4.0%。這顯示餐飲業者對原材料採購仍抱持審慎態度,反映整體營商氣氛仍未恢復。

三、Q4整体表现:微弱增长背后的成本压力在剛剛過去的2024年的Q4,根据政府统计处数据,2024年第四季度香港食肆总收益为275.66亿港元,按年微升0.4%(表625-68001),结束连续三个季度的同比下跌趋势。然而,购货额为88.49亿港元,按年下跌3.3%,反映行业仍面临成本压力。扣除价格因素后,收益数量指数为114.5,按年下跌1.1%,显示实际消费量尚未恢复。香港餐飲成本壓力:如何降低人力成本 >

四、從食肆類別分析,不同類型餐飲可謂“冰火兩重天”:總結來說:“快餐店逆勢上升,傳統餐館受壓”

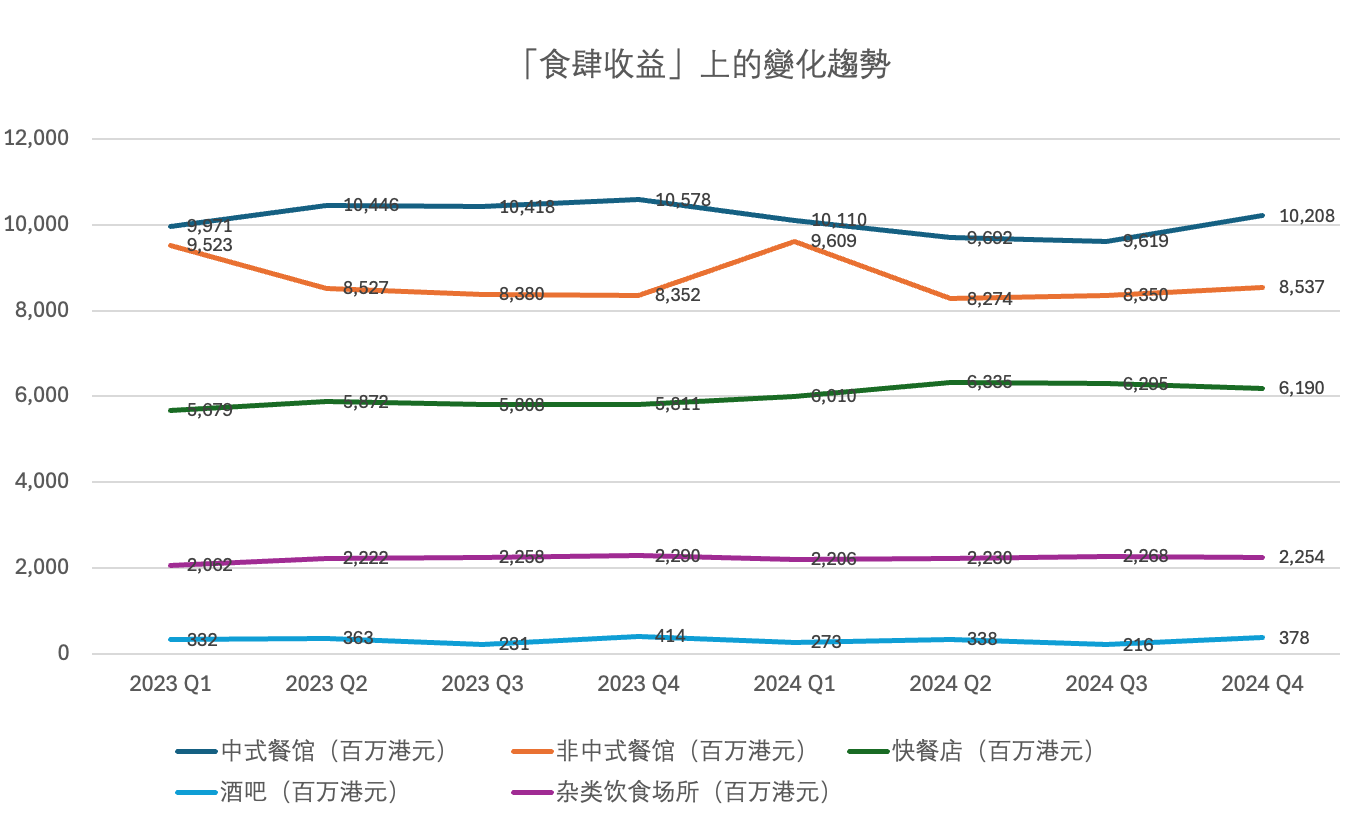

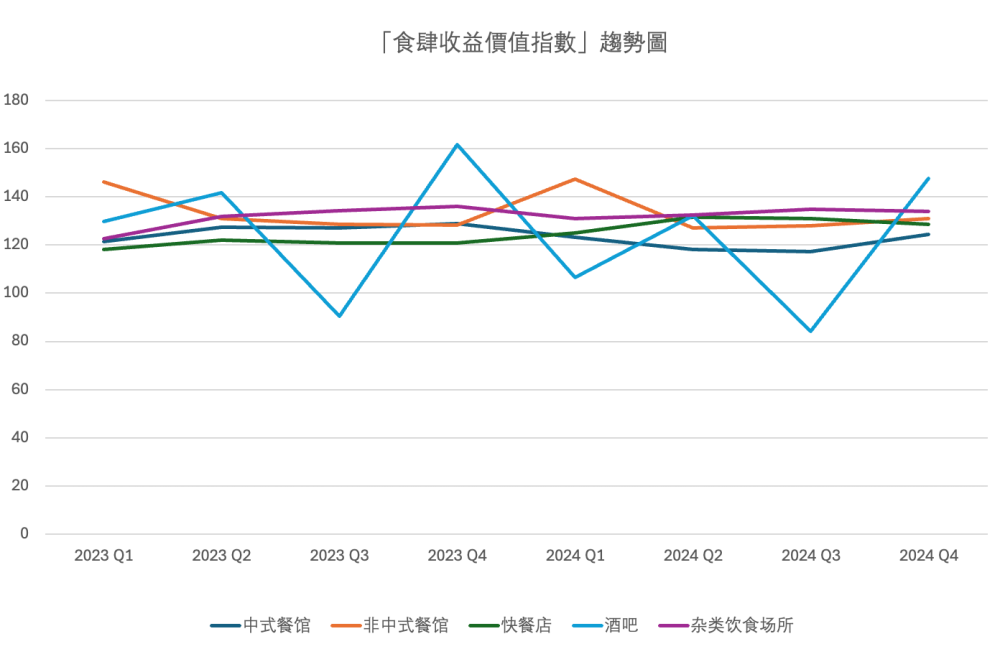

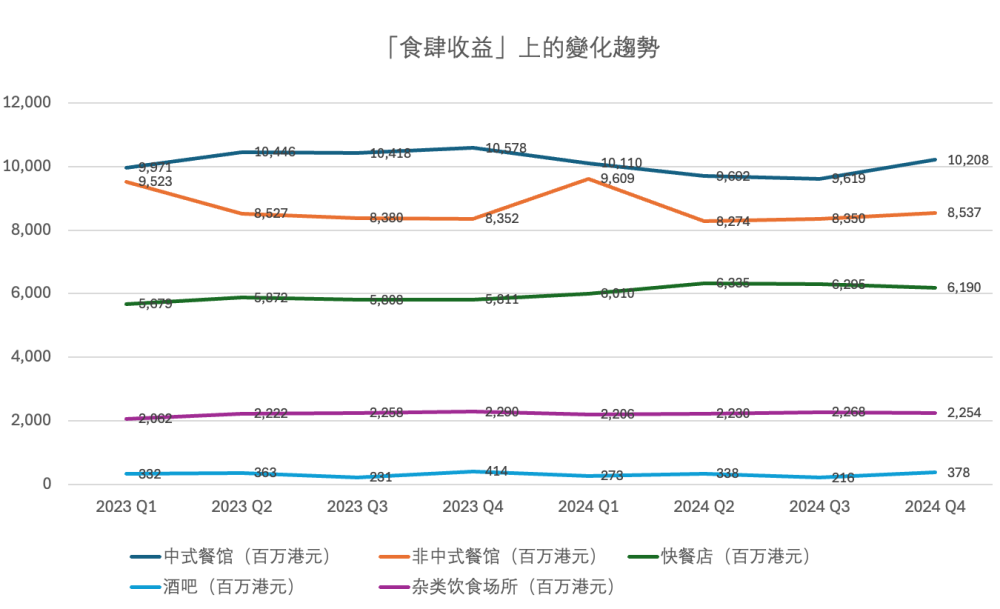

下圖展示了2024年四個季度中,五大類型食肆在「食肆收益價值指數」上的變化趨勢:

數據來源:香港政府統計處《表625-68001》

| 季度 | 中式餐馆 | 非中式餐馆 | 快餐店 | 酒吧 | 杂类饮食场所 |

| 2023 Q1 | 121.5 | 146.1 | 118.1 | 129.8 | 122.5 |

| 2023 Q2 | 127.3 | 130.9 | 122.1 | 141.7 | 132 |

| 2023 Q3 | 127 | 128.6 | 120.8 | 90.3 | 134.2 |

| 2023 Q4 | 128.9 | 128.2 | 120.8 | 161.6 | 136.1 |

| 2024 Q1 | 123.2 | 147.5 | 124.9 | 106.5 | 131.1 |

| 2024 Q2 | 118.1 | 127 | 131.7 | 132.2 | 132.5 |

| 2024 Q3 | 117.2 | 128.1 | 130.9 | 84.2 | 134.8 |

| 2024 Q4 | 124.4 | 131 | 128.7 | 147.7 | 133.9 |

解读

- 快餐店表現亮眼:Q2收益價值指數飆升至131.7,全年保持高位,反映性價比需求主導市場。

- 中市餐廳持續承受業績壓力:Q3跌至全年最低点(117.2),Q4略有回升但仍低于年初水平。

- 酒吧波动剧烈:Q3因季节性因素跌至84.2,Q4受节庆拉动反弹至147.7,显示夜间经济依赖活动刺激。

- 非中式餐馆与杂类场所趋稳:全年指数波动较小,但非中式餐馆Q2下跌明显(-3.0%),雜類飲食場所(如甜品、外賣平台、特色小店)呈現微幅增長,反映多元化經營模式與社區式消費仍具一定抗壓力。

以下表格是2024年四個季度中,五大類型食肆在「食肆收益」上的變化趨勢:

數據來源:香港政府統計處《表625-68003》

| 季度 | 中式餐馆(百万港元) | 非中式餐馆(百万港元) | 快餐店(百万港元) | 酒吧(百万港元) | 杂类饮食场所(百万港元) |

| 2023 Q1 | 9,971 | 9,523 | 5,679 | 332 | 2,062 |

| 2023 Q2 | 10,446 | 8,527 | 5,872 | 363 | 2,222 |

| 2023 Q3 | 10,418 | 8,380 | 5,808 | 231 | 2,258 |

| 2023 Q4 | 10,578 | 8,352 | 5,811 | 414 | 2,290 |

| 2024 Q1 | 10,110 | 9,609 | 6,010 | 273 | 2,206 |

| 2024 Q2 | 9,692 | 8,274 | 6,335 | 338 | 2,230 |

| 2024 Q3 | 9,619 | 8,350 | 6,295 | 216 | 2,268 |

| 2024 Q4 | 10,208 | 8,537 | 6,190 | 378 | 2,254 |

解读:

- 快餐店增長迅速:收益从2023 Q1的5,679飆升至2024 Q2的6,335(+11.6%),全年保持在高位運行,體現性价比优势帶來抗週期能力。

- 中式餐飲承受巨大業績壓力:2023 Q4达峰值10,578后,2024 Q2-Q3持續下滑,Q4回升至10,208,但是全年同比仍然下跌3.5%。

- 酒吧營運波动劇烈,整體走低:2023 Q4因节庆飙升至414,2024 Q3跌至216(-48%),Q4反弹至378,凸显季节性依赖。

- 非中式餐飲保持韌性,但出現分化:2024 Q1收益达9,609(同比+0.9%),但Q2-Q4逐步回落,高端市场承压。

- 杂类饮食场所稳中有輕微下降:全年收益在2,200-2,290间波动,Q4同比微跌1.6%,說明社区餐飲场景需求趋稳。

五、行業洞察與未來展望

- 消費模式持續變化:市民消費更注重“性價比”,從完整正餐轉向快餐、輕食或外賣。這符合年輕顧客的消費習慣和經濟環境承壓階段食客的消費決策,因此對傳統中式餐館及高單價餐廳構成壓力。 建議:推出適合年輕人的營銷手段,例如:買3贈1、特價菜優惠、下午茶優惠、集電子印花換菜品。了解更多 >

- 價格撐住表面增長,實質消費量下降:價值指數受惠於價格調整,但數量指數普遍下跌,顯示營運壓力未減。餐飲需求不振,但餐飲價格卻並未下降(人工成本居高不下),可能進一步引起需求的疲弱。 建議:因此餐飲從業者應加強引入掃碼落單、接駁外賣平台、支援“靈活營銷工具”和“餐飲會員CRM”的POS系統,進一步節省人工成本。了解更多>

- 旅遊復甦效益有限:雖然訪港旅客回升,但並未全面轉化為餐飲收入,顯示旅客消費力未如疫前。 建議:推出符合大陸遊客消費習慣的,微信或者alipay小程式落單、支援大陸的錢包支付。如何免費獲得 >

- 經濟盛事需持續轉化為消費動力:政府推動的盛事經濟雖吸引人流,但如何提升轉化率、延長停留及促進餐飲消費,是未來政策重點。 建議:想提高餐飲的訂單轉化,需要實現店面的數字化管理,數字化流程可以監控每日的營運數據,了解顧客流水、菜品銷售不佳背後的原因,進行精細化管理。了解更多 >

- 行業轉型壓力增大:餐飲品牌需加快數碼化、自動化轉型,如推行自助點餐、數據分析、會員經營等,才能提升營運效率。 建議:選用新一代智能的餐飲pos,輕鬆幫餐廳解決營運問題。了解更多 >

六、总结:

2024年香港餐飲業正處於結構調整與市場重組期,從2024年的行業數據反映的趨勢來看,受外部經濟環境的影響,消費群體需求的變化,未來的餐飲業的成長將更依賴創新經營模式、精準行銷與顧客關係管理。其中,“快餐類”與“雜類飲食場所”的逆勢增長,提供了重要參考——唯有適應新消費習慣與社會節奏,餐飲業方可穿越周期、重塑增長。

熱門文章

熱門文章